期刊介绍

保险知识 篇二百零八:退出相互宝第47天,他被

【作者】:网站采编

【关键词】:

【摘要】首发 | 「 吐逗保 」 大家好,我是一本正经的吐槽君。 前两天参加了一次相互宝的陪审团,觉得挺有意义的,跟大家分享一下。 这个案例的大致经过是这样的: 2019年8月4日,覃某加入

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

前两天参加了一次相互宝的陪审团,觉得挺有意义的,跟大家分享一下。

这个案例的大致经过是这样的:

2019年8月4日,覃某加入相互宝;

2020年5月28日,扣款失败,官方工作人员致电提醒,但覃某未接;

2020年6月12日,覃某因未及时补缴分摊金,自动退出相互宝。

2020年7月14日,覃某被诊断“肝硬化并腹水?腹腔内占位病变待查”。

当日,覃某再次加入相互宝。

2020年7月28日,覃某被确诊为胃部B细胞淋巴瘤(属于恶性肿瘤)。

覃某申请理赔,但因为互助计划中断了,需要重新计算90天的等待期,而覃某的确诊时间还在等待期内。

所以调查员做出了不予互助的初步结论。

最后发起了陪审团流程,我也投了支持调查员一票。

当然,最后结果也是维持调查员原判定结果……

一、本次事件的分析这件事情本来是很简单的,断缴退出后重保,等待期内出险的案件。

其实是没有太大争议的。

主要是当事人覃某提出了一个异议,那就是“银行卡丢失换卡,没有及时绑定新卡至支付宝”。

也就是说覃某表示,自己是被动被清退的,而非主观退出相互宝。

但是首先,无论丢失银行卡这件事情是否属实,相互宝的条例里都写的明明白白:

只要超过宽限期,就会被清退出相互宝,这是起码的契约精神。

如果谁都要不遵守契约,那到最后分摊金上涨,吃亏的也是我们自己。

其次,覃某在被医生检查出问题的当天,就立马重新加入了相互宝。

这……

你说你是银行卡丢失,自己不知情的情况下退出相互宝的,不会真的有人相信吧。

所以,无论是于情还是于理,投出反对票都是没啥问题的~

二、宽限期的那些事当然,这件事情我们不是看个热闹就完事了,还是有需要大家警醒的地方。

吐逗保平时推荐的重疾险都是长期险。

也就是一锤子买卖,约定保障多久就多久。

产品的下架、停售,或是政策的改变,都不影响我们的保障。

虽然和互助计划不一样,并不是短期保障,每一期一缴费(分摊)。

但保费依旧可以像房贷一样,选择分期缴纳,这也是大多数朋友的选择。

保费每年会自动扣除,如果续期时卡内余额不足,那么就会面临下面3“期”:

· 宽限期:如果忘记缴费了,在宽限期内(一般为2个月)将保费补齐,保单通常是不受影响的;在宽限期内如果发生了风险,保险公司也会承担保险责任。

· 中止期:如果超过宽限期还没交钱,那么保单就进入了中止期,中止期一般为2年;在中止期内,如果被保险人出险了,保险公司是不承担保险责任的;

不过在中止期内,补交保费和手续费后,还能让保单复效,保险合同继续有效。

· 终止期:超过2年,没有去补交保费,保险合同会进入终止期,保障终止。

所以一定要记好自己的保单续期时间,提前在续期银行卡里准备好保费。

最后还有一个蛮令人唏嘘的地方。

那就是如果这件事换成保险的话,结局可能就不一样了。

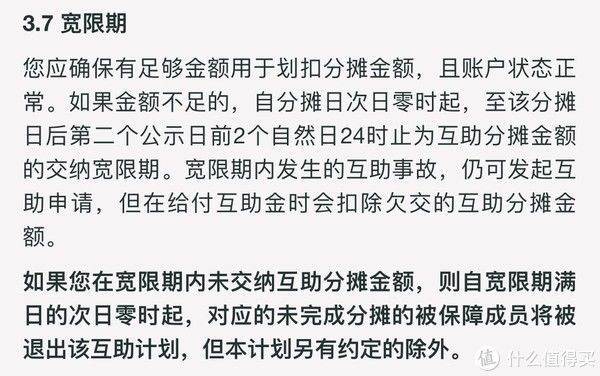

首先保险的宽限期一般是60天左右,而相互宝的宽限期只有十几天。

每月14、28日为相互宝的分摊日;

自分摊日次日零时起,至下一个分摊日前2个自然日0时止,为互助分摊金额的交纳宽限期。

覃某这个案例,从未成功扣费到再次加入仅40天,还处在保险的宽限期内。

也就是说大多数保险都是可以正常理赔的,所欠的保费以及延期缴费产生的利息,自动从理赔款里扣除就行。

其次,相互宝在到期的时候,只是打了一通电话。

这要换成保险,虽然觉得没啥可炫耀的,但是电话、短信、官微轮着多次提醒是肯定的。

另外如果遇到保险公司未尽到提醒义务,导致客户未及时交保费的,司法环境通常也是站着客户这一方的。

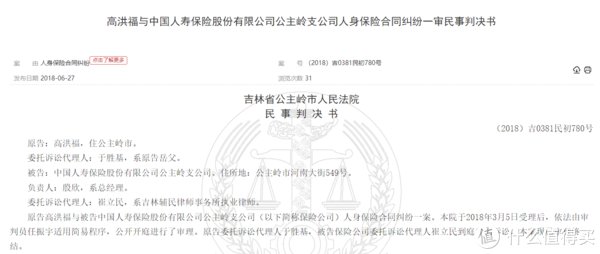

随便在文书网上找一个案例:

本院认为:

原告已缴费五年,以往都是被告保险公司提醒通知缴费。原告投保的是终身保险,已连续五年缴费,没有明确表明拒交,而被告在没有通知原告的情况下终止合同、合同失效的处理不合常理,显失公平和立法目的原告依靠合同中服务指南中规定被告提醒通知进行缴费,且一直以此方式缴纳保费,双方之间已经就此形式形成交易习惯,并且保险法中规定被告也有提醒通知的义务。

文章来源:《知识经济(中国直销)》 网址: http://www.zsjjzzs.cn/zonghexinwen/2021/0610/1251.html

知识经济(中国直销)投稿 | 知识经济(中国直销)编辑部| 知识经济(中国直销)版面费 | 知识经济(中国直销)论文发表 | 知识经济(中国直销)最新目录

Copyright © 2018 《知识经济(中国直销)》杂志社 版权所有

投稿电话: 投稿邮箱: